Estudio económico y documental

Se revisan acreedores, contratos, ingresos, patrimonio, embargos y deuda pública para saber si la insolvencia está bien acreditada y cómo debe plantearse el asunto.

BGD Abogados Murcia

La Ley de Segunda Oportunidad puede permitir reorganizar o cancelar parte de las deudas de particulares y autónomos insolventes, pero solo después de revisar acreedores, ingresos, patrimonio, deuda pública y documentación con bastante detalle.

En Murcia, estos expedientes conviene estudiarlos con calma antes de prometer resultados o tiempos cerrados. La cuestión no es solo si hay deudas, sino si existe una insolvencia real y qué recorrido puede tener la exoneración en el caso concreto.

Si ya no basta con refinanciar, aplazar pagos o negociar de forma aislada con acreedores, una revisión jurídica temprana ayuda a saber si compensa iniciar el procedimiento y qué documentación debe ordenarse desde el principio.

Problema jurídico

La Ley de Segunda Oportunidad está pensada para personas que han llegado a un punto en el que las deudas ya no pueden atenderse de forma normal. No se trata solo de deber dinero, sino de encontrarse en una situación real de insolvencia: cuotas que se acumulan, acreedores que reclaman, embargos, tarjetas que no se reducen y una sensación de bloqueo constante.

En ese contexto es frecuente que el afectado intente retrasar el problema con nuevas financiaciones o acuerdos poco útiles. Sin embargo, cuando el pasivo ya se ha desbordado, lo razonable es estudiar una solución de conjunto. Ese es precisamente el valor del procedimiento: ordenar de manera jurídica el mapa completo de deudas, distinguir qué puede reestructurarse, qué puede exonerarse y qué obligaciones exigen un tratamiento específico.

En la delegación de Murcia de BGD Abogados abordamos estos expedientes con prudencia. Antes de hablar de cancelación de deudas conviene revisar si la vía es realmente adecuada, si hay deudas con Hacienda o deudas con Seguridad Social, y si el caso encaja mejor en una estrategia de exoneración, en un plan de pagos o en una solución previa más limitada. La base legal del procedimiento se encuentra hoy en el Texto Refundido de la Ley Concursal, que exige analizar con detalle cada expediente y no prometer resultados automáticos.

Cuándo acudir a un abogado

Conviene acudir a un abogado cuando las cuotas se atienden a costa de dejar de pagar gastos esenciales, cuando hay varios acreedores reclamando a la vez o cuando la persona ha encadenado préstamos, tarjetas y refinanciaciones sin conseguir rebajar el problema. También es el momento adecuado si ya existen embargos, ejecuciones o presión de entidades financieras y proveedores.

En los casos de autónomos la consulta temprana es todavía más importante, porque la deuda pública y la continuidad de la actividad profesional obligan a estudiar con más detalle la estrategia. No es lo mismo un expediente basado en créditos al consumo que otro en el que se mezclan bancos, proveedores, Agencia Tributaria y Seguridad Social.

Muchas personas llegan tarde al despacho después de haber firmado acuerdos sin comprender su alcance. Por eso insistimos en que el abogado no solo sirve para tramitar un procedimiento, sino para revisar a tiempo si de verdad compensa seguir negociando con acreedores o si debe plantearse una solución global como la cancelación de deudas.

Cómo funciona el procedimiento legal

Se revisan acreedores, contratos, ingresos, patrimonio, embargos y deuda pública para saber si la insolvencia está bien acreditada y cómo debe plantearse el asunto.

Con esa información se valora si procede solicitar la exoneración, plantear un plan de pagos o ajustar previamente la documentación para evitar incidencias posteriores.

Se impulsa el procedimiento, se responde a requerimientos y se acompaña al cliente durante toda la tramitación para que conozca su situación en cada fase.

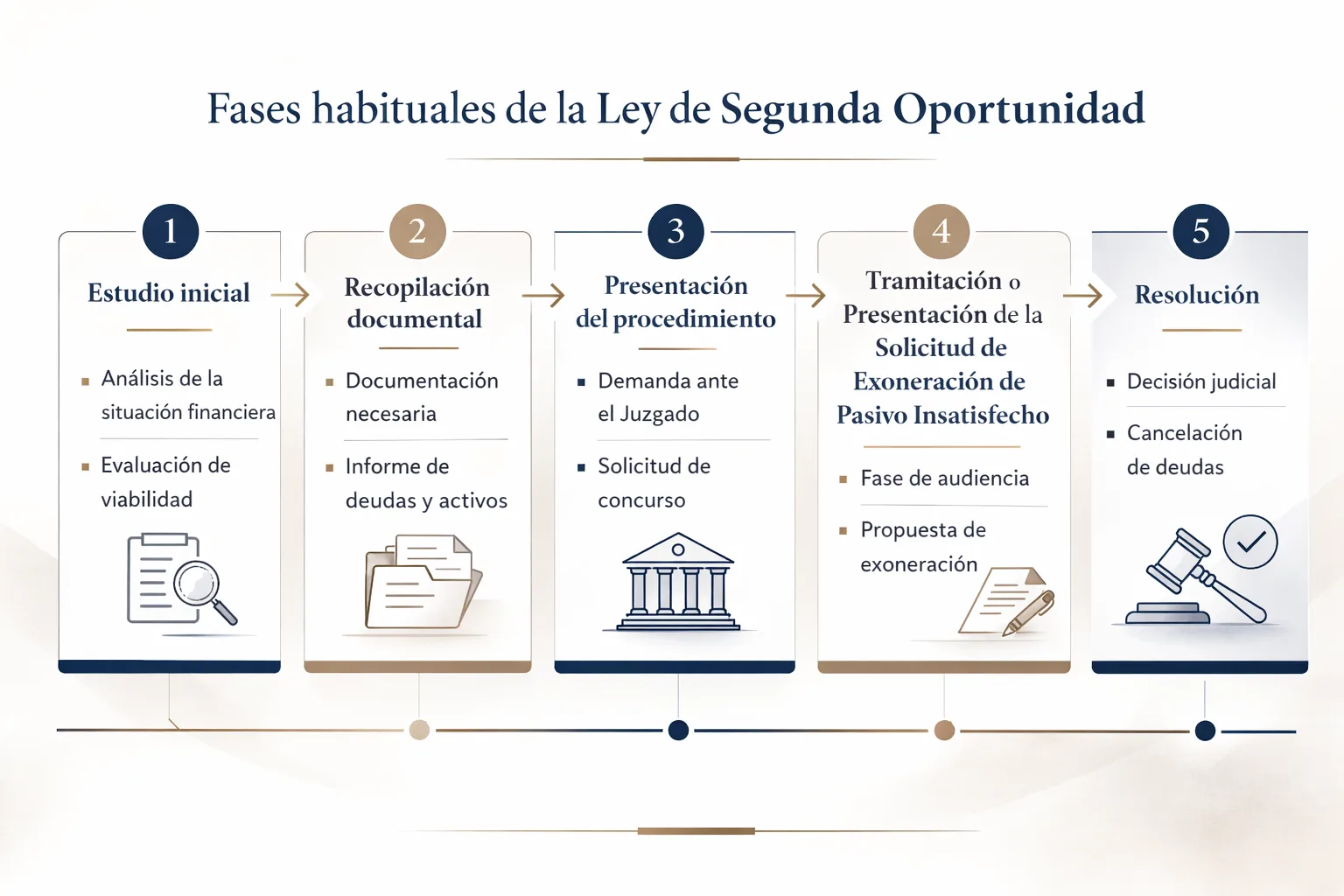

Resumen visual

Cada caso exige un estudio previo, pero el procedimiento suele avanzar por estas etapas.

La duración y el alcance de cada fase pueden variar según la documentación, el tipo de deuda y las incidencias del expediente.

Qué documentos o pruebas se necesitan

Un expediente de segunda oportunidad necesita base documental suficiente. Lo habitual es revisar contratos de préstamo y tarjetas, certificaciones de deuda, demandas o requerimientos de acreedores, extractos bancarios, nóminas o justificantes de ingresos, declaraciones fiscales, documentación patrimonial y cualquier antecedente de embargo o reclamación judicial.

También resulta útil llevar una relación resumida de acreedores, importes aproximados, gastos fijos y evolución del problema. Esa visión de conjunto permite saber si la insolvencia está bien definida y si la estrategia tiene sentido práctico. Cuando hay dudas sobre el alcance del pasivo, puede ser aconsejable leer antes qué deudas se pueden cancelar y cuánto tarda cancelar deudas en España, porque ayudan a encuadrar mejor la consulta.

Cuánto puede costar el proceso

El coste no depende solo del nombre del procedimiento. Influyen el número de acreedores, la presencia de deuda pública, la complejidad de la documentación y la necesidad de actuaciones procesales concretas. Por eso no es profesional ofrecer precios cerrados sin estudiar previamente el caso.

En el despacho preferimos diferenciar entre revisión inicial, preparación documental y defensa durante la tramitación. Esa forma de presupuestar evita malentendidos y permite al cliente saber qué alcance tiene el encargo. Si desea ampliar información en esta cuestión puede revisar también cuánto cuesta la Ley de Segunda Oportunidad, donde se explica con más detalle qué factores influyen en el precio.

Cuánto tiempo suele tardar

No todos los expedientes duran lo mismo. Algunos avanzan con agilidad cuando la documentación está completa, el pasivo está bien identificado y no surgen incidencias relevantes. Otros requieren más tiempo por subsanaciones, debate sobre deuda pública o complejidad patrimonial.

La mejor manera de reducir retrasos es preparar el asunto con orden desde el principio, evitar omisiones y no presentar un expediente inmaduro. Esa es una de las razones por las que dedicamos tiempo al estudio previo: un mal arranque suele traducirse en problemas posteriores.

Casos frecuentes

Índice del área con acceso a deuda pública, artículos y FAQ del procedimiento.

Personas que arrastran préstamos personales, tarjetas y descubiertos y ya no pueden sostener sus pagos sin comprometer gastos básicos.

Expedientes en los que la actividad ha dejado deuda bancaria y deuda pública difícil de asumir con normalidad.

Casos en los que ya existen reclamaciones judiciales o retenciones sobre cuentas e ingresos y la presión de acreedores es simultánea.

Situaciones vinculadas a desempleo, separación, enfermedad o pérdida brusca de ingresos que convierten el pasivo en algo inasumible.

Qué hacer antes de iniciar acciones legales

Antes de iniciar acciones conviene no firmar nuevas refinanciaciones precipitadas, no ocultar información patrimonial y no dejar de conservar contratos, extractos o notificaciones. También es importante no construir la estrategia a partir de foros o experiencias ajenas, porque la viabilidad depende siempre del caso concreto.

Lo más sensato es reunir la documentación, ordenar acreedores y pedir una primera valoración. Antes de la consulta puede resultar útil revisar la página de preguntas frecuentes sobre segunda oportunidad para llegar a la consulta con dudas más enfocadas y una idea más clara del procedimiento.

Preguntas frecuentes

La Ley de Segunda Oportunidad es el mecanismo previsto para que particulares y autónomos insolventes puedan reorganizar sus deudas y, en determinados supuestos, obtener la exoneración del pasivo pendiente. No es una solución automática ni uniforme. Requiere estudiar ingresos, patrimonio, acreedores, deuda pública y documentación disponible para saber si el caso puede encauzarse con seguridad.

Pueden estudiarla personas físicas, con o sin actividad como autónomos, que no pueden atender regularmente sus deudas. Ahora bien, no basta con estar endeudado. Hay que revisar el origen del pasivo, la situación patrimonial, la documentación económica y la conducta del deudor para valorar si concurren los requisitos legales y si la estrategia tiene verdadero recorrido.

El coste depende de la complejidad del expediente, del número de acreedores, de la presencia de deuda pública, del volumen de documentación y del trabajo procesal que resulte necesario. No es serio cerrar un presupuesto sin revisar antes el caso. Lo razonable es analizar primero la viabilidad y a partir de ahí explicar con claridad el alcance de los honorarios y las fases del procedimiento.

La duración del procedimiento varía según la situación del deudor, la calidad de la documentación y las incidencias que puedan surgir. Algunos asuntos avanzan con relativa rapidez cuando el pasivo está bien identificado; otros se prolongan por subsanaciones, discusión sobre deuda pública o controversias concretas. La mejor forma de ganar tiempo es preparar el expediente con rigor desde el inicio.

Sí. Tener trabajo no impide, por sí solo, acudir a la Ley de Segunda Oportunidad. Lo importante es analizar si los ingresos permiten atender realmente el conjunto de obligaciones existentes y cómo encajan dentro de un plan de pagos o de una eventual exoneración. En muchos expedientes el empleo es un dato relevante, pero no excluyente.

La deuda con Hacienda requiere un análisis específico porque no siempre recibe el mismo tratamiento que la deuda privada. Su encaje depende del tipo de crédito, de la cuantía y del momento procesal. Por eso conviene revisarla con detalle en consulta y no dar por hecho ni su cancelación total ni su imposibilidad absoluta.

Las deudas con Seguridad Social también necesitan una revisión individualizada, sobre todo cuando el cliente es autónomo. Hay que ver su origen, importe y relación con el resto del pasivo para definir una estrategia realista. Es una de las cuestiones más sensibles del procedimiento y por eso debe analizarse con documentación suficiente.

Lo habitual es estudiar préstamos personales, tarjetas, microcréditos, descubiertos, avales y otros créditos privados, junto con el tratamiento específico de la deuda pública. No todos los pasivos se resuelven igual ni todos tienen el mismo recorrido jurídico. La clave está en revisar acreedor por acreedor y definir correctamente la estrategia global.

Sí, pero en los casos de autónomos el estudio suele ser más delicado porque hay que analizar actividad, ingresos variables, herramientas de trabajo, deuda pública y continuidad del negocio. Una buena preparación es esencial para que la solución jurídica no se quede en una visión incompleta de la realidad económica del cliente.

Resulta útil llevar contratos de préstamos y tarjetas, notificaciones de acreedores, extractos, nóminas o justificantes de ingresos, declaración de la renta, documentación sobre bienes y una relación básica de deudas y gastos. No siempre hace falta tenerlo todo cerrado, pero cuanto más ordenada esté la información, más precisa puede ser la valoración inicial.

Información útil

Visión práctica sobre cuándo conviene plantear una solución global al sobreendeudamiento.

Artículo de apoyo para entender qué factores influyen en el coste del procedimiento.

Guía orientativa sobre tiempos y factores que pueden alargar el expediente.

Contenido útil para comprender mejor el alcance real del procedimiento.

Aspectos clave